1 апреля 2023 года в Курганском филиале ИЭ УрО РАН состоялся сетевой научный семинар, на котором с докладом «Совершенствование системы управления рисками обеспечения обязательств по ссудам в банковском секторе Российской Федерации в условиях динамичных изменений» выступил аспирант Института экономики УрО РАН Александр Александрович Тищенко.

Семинар проходил в смешанном формате, организаторы семинара: Курганский

филиал ИЭ УрО РАН, Центр исследований социодинамики ИЭ УрО РАН, Сектор исследований адаптации региональных систем ИЭ УрО РАН.

Открыл семинар и выступил модератором дискуссии директор Курганского филиала ИЭ УрО РАН д-р экон. наук, проф. Сергей Николаевич Орлов.

В приветственном слове Сергей Николаевич Орлов отметил актуальность тематики семинара, связь заявленной темы доклада с реализуемой международной экономической повесткой, представил и охарактеризовал тренды текущей динамики финансового рынка РФ, перспективы развития кредитования и технологической эволюции деятельности национальных коммерческих банков, анонсировал обсуждение на семинаре теоретико-методологических подходов, практический инструментарий, цели и задачи региональных научных исследований российского финансового рынка в условиях современных вызовов и угроз.

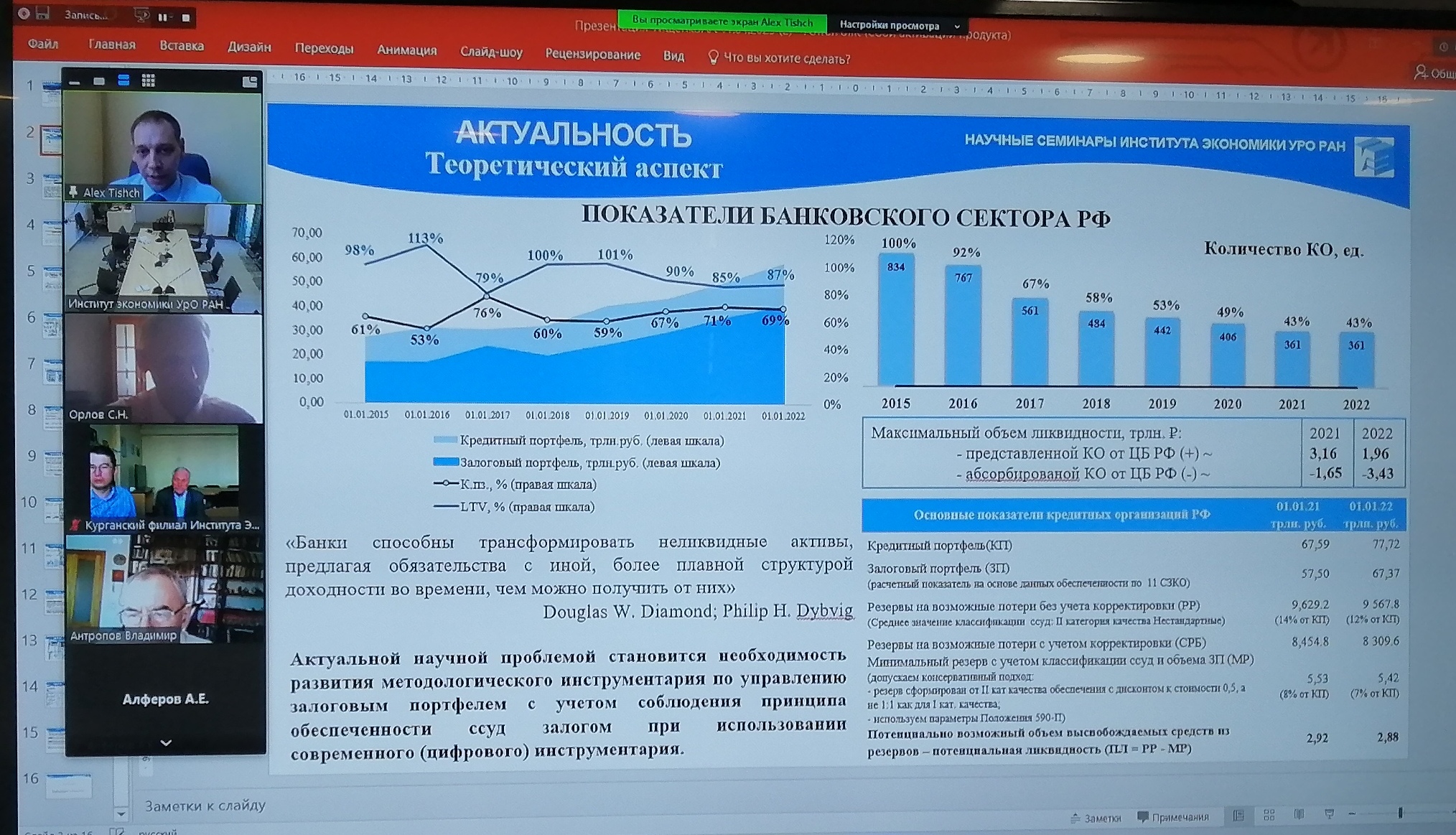

В представленном перед слушателями докладе аспирант ИЭ УрО РАН Александр Александрович Тищенко констатировал, что банковский сектор оказался в эпицентре весьма динамичных изменений, возникших под воздействием внешних факторов (беспрецедентные санкции, отток капитала, резкое сокращение ликвидности и деловой активности и др.).

Докладчик представил результаты проведенного анализа динамики статистических показателей российского

банковского сектора, подтверждающие наличие острых проблем в системе мониторинга, прогнозирования и управления банковскими рисками в контексте управления рисками обеспечения обязательств по ссудам (залоговым портфелем) в условиях динамичных изменений. Автор доклада выделил следующие актуальные аспекты и направления исследования:

• необходимость развития методологического инструментария по управлению залоговым портфелем при соблюдении принципа обеспеченности ссуд залогом при использовании инновационного (цифрового) инструментария, который позволяет обеспечить возможность своевременной и адекватной реакции в условиях динамических изменений;

• необходимость развития технологического инструментария по управлению залоговым портфелем при соблюдении принципа обеспеченности ссуд залогом в форме комбинированной автоматизированной системы управления залогом.

Оживленную дискуссию участников семинара вызвали представленные автором доклада результаты исследования, характеризующие развитие теоретико-методологических подходов к управлению залоговым портфелем коммерческого банка и результаты разработки инновационного технологического инструментария управления залоговым портфелем на основе использования технологии цифровых двойников, что обеспечивающей кратное снижение издержек и наиболее эффективное достижение решения выявленных проблем.

Внимание и интерес участников семинара также вызвали следующие вопросы:

• представленный автором классификатор типизированных рисков залогового портфеля и составляющих его элементов с позиции залогодержателя;

• предложение внесения уточнений в содержание понятий «залог» и «залоговый портфель» посредством дополнений их содержания в контексте принципов портфельной теории;

• разработанная автором структура теоретико-методологических основ управления залоговым портфелем с учетом соблюдения принципа обеспеченности ссуд залогом в контексте теории управления организационными системами с дополнением элемента – «портфельный подход»;

• предложенный метод интеграции портфельного подхода к управлению залоговым портфелем в теоретико-методологические основы управления залоговым портфелем с учетом принципа обеспеченности ссуд залогом и методологическая модель мониторинга и прогнозирования стоимости, переданного в залог банку имущества (залогового портфеля), позволяющая осуществлять анализ уровня обеспеченности ссудной задолженности в условиях динамичных изменений;

• разработанная методическая модель управления залоговым портфелем с использованием технологии цифровых двойников (Digital twin) на основе метода имитации жизненного цикла предмета залога.

В семинаре приняли активное участие сотрудники структурных подразделений ИЭ УрО РАН, преподаватели Курганского государственного университета. Доклад вызвал весьма оживленную дискуссию среди участников семинара. В дискуссии приняли активное участие д-р экон. наук О.А. Козлова, д-р экон. наук С.В. Дорошенко, д-р экон. наук В.А. Антропов, д-р экон. наук С.Н. Орлов, д-р экон. наук И.А. Кулькова, канд. экон. наук Н.Д. Кремлев, м.н.с. Ю.С. Рябинин и др.

Участники семинара конструктивно обсудили представленные теоретические, методологические и практические подходы автора к управлению рисками обеспечения обязательств по ссудам в российских коммерческих банках и формированию инновационной системы управления залоговым портфелем в современной реальности, высказали предложения и пожелания автору исследования.